2016年8月,财政部发布了《关于征求企业会计准则第22号——金融工具确认和计量(修订)(征求意见稿)等三项准则意见的函》,对包括《企业会计准则第24号——套期会计(修订)(征求意见稿)》在内的三条准则进行了公开意见征集。2017年4月,财政部发布了财会[2017]第9号文,新的《企业会计准则第24号——套期会计》(下称新准则)正式面世。新准则自2018年1月1日起,在各类型上市公司和非上市公司中分批逐步推行。

本文将对新准则中的更新部分进行具体分析,并以现金流量套期为例,从会计处理的角度结合案例进行具体说明,为市场提供可借鉴的操作经验。

新准则的三大主要变化

新准则与国际会计准则理事会2014年发布的《国际财务报告准则第9号——金融工具》(IFRS9)趋同,拓宽了套期工具和被套期项目的范围,取消套期有效性评估的量化指标和回顾性评价要求,引入了再平衡机制,对期权时间价值的会计处理进行了相关规定。

套期的范围变大

旧准则中,套期工具的范围仅局限为远期外汇合约、期权、期货、互换等衍生工具,非衍生金融资产或非衍生金融负债作为套期工具,仅对外汇风险进行套期。新准则中,套期工具的范围增大了,允许将以公允价值计量且其变动计入当期损益的非衍生金融工具指定为套期工具。实务中,以套期为目的购入以公允价值计量且其变动计入当期损益的非衍生工具的情况并不多见,但是如果企业利用基金对与商品挂钩的工具进行投资,则该投资对预期购买商品的价格风险进行套期就会产生这种情况。

在被套期项目的界定上,新准则也有所扩宽。除了旧准则中已包括的已确认的资产或负债、未确认的确定承诺、极可能发生的预期交易以及对境外经营净投资外,还增加了非金融项目的风险组成、汇总风险敞口、项目组和净头寸。其中,非金融项目的风险组成部分,是指项目整体公允价值或现金流量变量中,某一个或多个特定风险引起的公允价值或现金流量变动部分(风险成分),该风险成分如果可以可靠计量,那么就可以指定为是被套期项目。汇总风险敞口,指的是符合被套期项目条件的风险敞口与衍生工具组合形成的风险敞口;项目组,指的是出于风险管理目的,对一组项目进项组合管理,组合中的每一个项目(包含项目组成部分)都可以单独被指定为被套期项目。

有效性评估从“定量”改为“定性”

指定套期关系时,新准则较旧准则增加了企业应当在正式书面文件中载明套期有效性评估的内容(套期无效的原因和套期比率确定方法等),不再对套期有效性评估以80%—125%的量化标准进行规定。新准则从定性的角度出发,重点关注被套期项目和套期工具之间是否存在经济关系,并且二者之间产生的价值变动是否因面临相同的被套期风险,而产生方向相反的变动。此外,套期比率不应当反映被套期项目和套期工具相对权重的失衡,否则可能产生与套期会计目标不一致的会计结果。

放松后的有效性评估,无疑是对拟采用新套期会计企业的重大利好,可以减少因有效性评估而产生的大量工作负担。未来将更多地要求财会人员对业务性质进行了解,依靠职业判断和估计评估套期关系是否满足有效性的相关需求。

引入再平衡机制

在旧准则下,如果套期关系不再符合套期有效性的要求(过度套保或者套保不足),企业应当终止套期会计。不过,在新准则下,只要风险管理的目标没有改变,企业可以通过套期关系的再平衡,使其重新满足套期有效性的要求,则套期会计可以延续使用。

再平衡,是指对已经存在的套期关系中,被套期项目或套期工具的数量进行调整,以使套期比率重新复核套期有效性要求。具体做法是,先确定套期无效部分,分析无效部分产生的原因,然后更新套期关系书面文件。

套期工具已到期、被出售、合同终止或已行使,则套期会计应当终止。不过,套期工具展期或被另一个套期工具替换,并且该展期或替换是企业书面文件所载明的风险管理目标的组成部分时,不作为套期工具已到期或合同终止处理。

现金流量套期的会计处理

基本概念

现金流量套期,是指对现金流量变动风险敞口进行的套期。该现金流量变动源于与已确认资产或负债、极有可能发生的预期交易,或与上述项目组成部分有关的特定风险,并且将影响企业的损益,即延迟确认套期工具的公允价值变动。

确认计量

现金流量套期满足运用套期会计方法条件的,套期工具产生的利得或损失中属于套期有效的部分,作为现金流量套期储备,应当计入其他综合收益;套期工具产生的利得或损失中属于套期无效的部分,应当计入当期损益。

现金流量套期储备的金额,应当按照下列规定处理:

第一,被套期项目为预期交易,并且该预期交易使企业随后确认一项非金融资产或非金融负债的,或者非金融资产或非金融负债的预期交易形成一项适用于公允价值套期会计的确定承诺时,企业应当将原在其他综合收益中确认的现金流量套期储备金额转出,计入该资产或负债的初始确认金额。

第二,其他现金流量套期,企业应当在被套期的预期现金流量影响损益的相同期间,将原在其他综合损益中确认的现金流量套期储备转出,计入当期损益。

第三,如果在其他综合损益中确认的现金流量套期储备金额是一项损失,并且该损失全部或部分预计在未来会计期间不能弥补的,企业应当在预计不能弥补时,将预计不能弥补的部分从其他综合损益中转出,计入当期损益。

案例分析

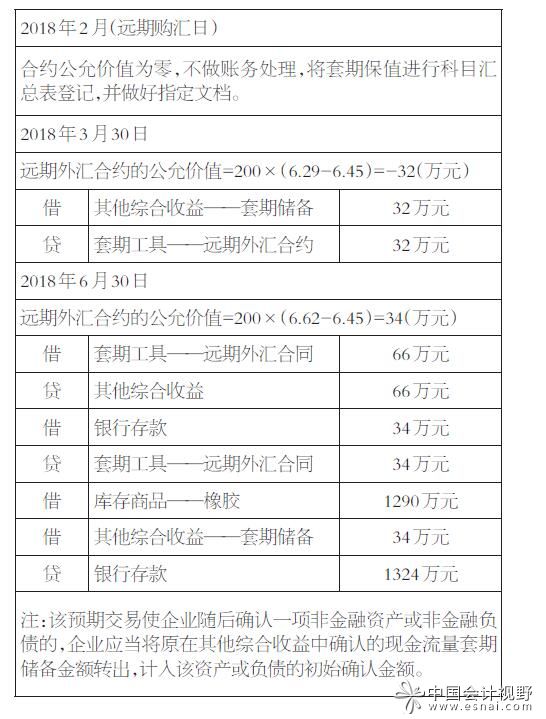

甲公司于2018年2月与泰国乙公司签订了价值200万美元的橡胶采购合同,预计交货付款日为2018年6月30日。为规避汇率波动风险,甲公司在签订合同后的次日,与中国境内的丙银行签订了一项6个月的远期购汇合约,约定汇率为1美元=6.45人民币。2018年3月30日,美元现汇汇率为1美元=6.29人民币;6月30日,美元现汇汇率为1美元=6.62人民币。甲公司于2018年6月30日以净额方式结算该远期合约,并购入橡胶。假设不考虑资金利息和各种交易税费,该套期符合运用套期保值准则所规定的运用套期会计的条件。甲公司的远期购汇视为现金流量套期,会计处理如下:

处理结论

通过上述案例,我们可以发现,在现金流量套期中,现金流量改变了套期工具的会计处理,延后确认了套期工具在持有期间的公允价值变动对利润表的影响,待到预期交易的资产负债实际形成后,将套保损益转入该资产和负债的初始成本中,在未来出售或处置时再体现到当期损益中。套期会计的逻辑不同于金融资产、存货等会计科目的常规计量方式,是相关会计准则的例外。

随着国际贸易的普及和金融工具的发展,生产加工及贸易型企业利用各类期权、期货、互换来管理外汇风险、利率风险、价格风险的需求会越来越多。新准则较低的适用门槛、简化了的有效性评估,大大提高了套期保值业务的实用性。

延伸阅读:

为什么你不会编制现金流量表

现金流量表编得平不平 教你几招来检查

企业会计准则第24号——套期会计(2017)

套期保值新规将降低报告成本